Kẻ trộm danh tính đang hoạt động hơn bao giờ hết. Trong năm 2012, Ủy ban Thương mại Liên bang đã nhận được hơn 2 triệu khiếu nại của người tiêu dùng và trong năm thứ 13 liên tiếp, hành vi trộm cắp danh tính là loại khiếu nại phổ biến nhất: 369.132 báo cáo về hành vi trộm cắp ID đã được thêm vào Mạng lưới người tiêu dùng của FTC trong năm, tăng hơn 30 phần trăm từ năm 2011.

Tuần trước, FTC đã phát hành Sách dữ liệu mạng Sentinel dành cho người tiêu dùng năm 2012 (PDF). Theo báo cáo, danh mục trộm cắp phát triển nhanh nhất liên quan đến các tài liệu và lợi ích của chính phủ: khiếu nại trong danh mục này tăng 46% so với năm dương lịch năm 2010. Gian lận thẻ tín dụng (13%), gian lận điện thoại hoặc tiện ích (10%) và gian lận ngân hàng (6 phần trăm) là các loại trộm cắp ID phổ biến tiếp theo trong năm 2012.

Sự gia tăng các khiếu nại về hành vi trộm cắp danh tính có thể khiến bạn phải xem xét một trong nhiều dịch vụ dựa trên phí hứa hẹn sẽ chống lại hành vi trộm cắp danh tính và các tội phạm trực tuyến khác. Nhiều chuyên gia coi các dịch vụ như vậy là một khoản đầu tư tồi, đặc biệt là theo các bước bạn có thể thực hiện để bảo vệ bản thân trước kẻ trộm ID mà không phải tốn bất kỳ khoản tiền nào. Dưới đây là ba kỹ thuật chống trộm danh tính sẽ không làm bạn tốn một xu.

Nhận báo cáo tín dụng thực sự miễn phí trực tiếp từ nguồn

Đạo luật báo cáo tín dụng công bằng yêu cầu mỗi ba cơ quan báo cáo tín dụng cung cấp cho người tiêu dùng một báo cáo tín dụng miễn phí theo yêu cầu cứ sau 12 tháng. Để đáp lại, Equachus, Experian và TransUnion đã tạo ra thường niênRreditReport.com, cho phép bạn yêu cầu báo cáo tín dụng miễn phí trực tuyến, qua số điện thoại miễn phí (1-877-322-8228) hoặc qua thư bằng cách sử dụng mẫu yêu cầu có thể tải xuống ( PDF).

Dịch vụ này thực sự cho phép bạn theo dõi báo cáo tín dụng của mình ba lần một năm bằng cách yêu cầu báo cáo từ một trong ba cơ quan báo cáo tín dụng cứ sau bốn tháng. Điều này có thể được giám sát nhiều hơn so với nhiều người tiêu dùng yêu cầu, trừ khi gần đây họ đã áp dụng cho các tài khoản tín dụng mới hoặc dự định thực hiện trong tương lai gần.

Lưu ý rằng bạn cũng có quyền nhận báo cáo tín dụng miễn phí trong vòng 60 ngày kể từ khi bị từ chối sau khi đăng ký bảo hiểm, tín dụng hoặc việc làm hoặc bất cứ khi nào công ty có "hành động bất lợi" đối với bạn. Nếu bạn thất nghiệp, vì phúc lợi hoặc là nạn nhân của hành vi trộm cắp danh tính, bạn có thể yêu cầu báo cáo tín dụng miễn phí ngay cả khi bạn đã yêu cầu trước đó trong vòng 12 tháng qua. Mặt khác, các cơ quan báo cáo tín dụng tính phí lên tới 11 đô la cho báo cáo thứ hai trong vòng một năm.

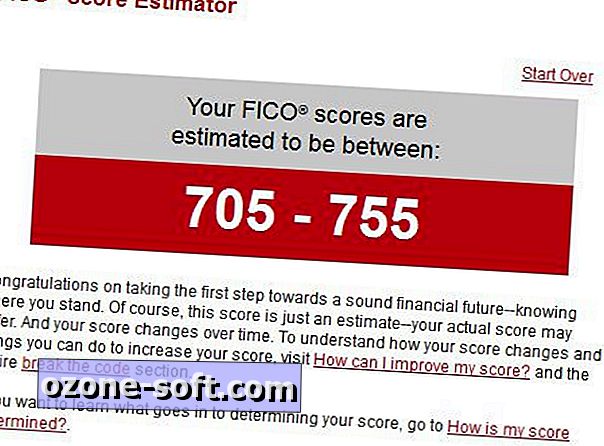

Báo cáo miễn phí không bao gồm điểm FICO của bạn, đây là số có ba chữ số từ 300 đến 850 mà các công ty sử dụng để xác định giá trị tín dụng của bạn. Các dịch vụ như Credit Karma và MyFico yêu cầu cung cấp báo cáo tín dụng miễn phí và điểm FICO, nhưng Credit Karma kiếm tiền từ "dữ liệu người tiêu dùng" mà nó thu thập và MyFico chỉ cung cấp bản dùng thử 10 ngày miễn phí cho Đồng hồ điểm 15 đô la mỗi tháng dịch vụ, do đó bạn phải cung cấp số thẻ tín dụng để bắt đầu dùng thử và ngừng dịch vụ trong thời gian dùng thử để ngăn chặn phí đi qua.

Thoạt nhìn, ưu đãi Credit Karma có vẻ rất hấp dẫn, nhưng tôi không thoải mái với lượng thông tin cá nhân mà công ty thu thập, như được mô tả trong chính sách bảo mật của Credit Karma. Phần lớn thông tin là cần thiết để truy cập báo cáo tín dụng của bạn, nhưng sự khác biệt là các cơ quan báo cáo tín dụng đã có thông tin này. Tại sao cung cấp nó cho một bên thứ ba khác, ngay cả một bên đáng tin cậy?

Trang web Whatsmyscore.org cung cấp Công cụ ước tính Điểm FICO miễn phí, hỏi 10 câu hỏi và sử dụng các câu trả lời để tạo điểm ước tính cho mỗi trong ba cơ quan báo cáo tín dụng.

Nhiều công ty hứa với bạn một báo cáo tín dụng miễn phí là những trò gian lận lén lút đăng ký cho bạn các dịch vụ phải trả tiền mà bạn không muốn hoặc không cần. Vào tháng 10 năm 2011, FTC đã đưa ra cảnh báo lừa đảo đối với các trang web có "báo cáo miễn phí" hoặc các cụm từ tương tự trong URL của họ hoặc "typecreditreport.com", đó là nguồn thực sự duy nhất cho các báo cáo tín dụng miễn phí.

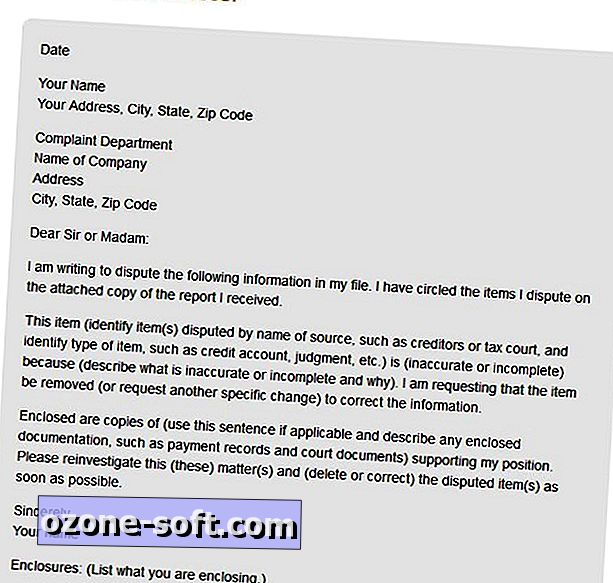

Khi bạn phát hiện ra lỗi trên báo cáo tín dụng của mình, hãy liên hệ với cơ quan báo cáo tín dụng bằng văn bản và bao gồm các bản sao tài liệu hỗ trợ cho khiếu nại của bạn rằng thông tin không chính xác. Các hướng dẫn của FTC về tranh chấp lỗi trong báo cáo tín dụng bao gồm thư tranh chấp mẫu cho cơ quan báo cáo tín dụng.

Cơ quan phải liên hệ với nguồn thông tin và công ty đó được yêu cầu điều tra khiếu nại, xem xét tài liệu bạn cung cấp và báo cáo lại cho cơ quan báo cáo tín dụng. Nhà cung cấp thông tin phải thông báo cho cả ba cơ quan tín dụng nếu xác định thông tin thực sự không chính xác. Sau đó, cơ quan tín dụng phải gửi cho bạn một bản sao miễn phí của báo cáo sửa đổi không được tính là một báo cáo miễn phí hàng năm của bạn.

Bạn cũng có thể yêu cầu cơ quan gửi báo cáo sửa đổi cho bất kỳ ai yêu cầu một bản sao trong sáu tháng trước hoặc cho bất kỳ nhà tuyển dụng tiềm năng nào nhận được báo cáo của bạn trong hai năm qua.

Đặt cảnh báo hoạt động và gian lận để sử dụng tốt

Khi bạn tự tin rằng báo cáo tín dụng của mình là chính xác, hãy liên hệ với ngân hàng hoặc nhà cung cấp thẻ tín dụng của bạn để yêu cầu thông báo khi mua hàng với một số tiền nhất định được tính vào tài khoản hoặc khi nhận được phí từ nước ngoài. (Lưu ý rằng hầu hết các dịch vụ tài chính sẽ tự động liên hệ với bạn khi họ phát hiện hoạt động bất thường hoặc đáng ngờ trên tài khoản của bạn.)

Nếu bạn tin rằng mình là nạn nhân của tội phạm trộm cắp danh tính hoặc cố gắng, hãy liên hệ với một trong các cơ quan báo cáo tín dụng về việc có cảnh báo gian lận được đặt trên tài khoản của bạn. Khi bạn nộp một cảnh báo gian lận với một trong ba cơ quan, công ty được pháp luật yêu cầu phải liên hệ với hai cơ quan khác.

Cảnh báo gian lận khiến việc mở tài khoản tín dụng mới trở nên khó khăn hơn: người cho vay được hướng dẫn liên hệ với bạn - thường là qua điện thoại - để xác minh danh tính của bạn trước khi họ có thể mở tài khoản dưới tên của bạn, mặc dù theo luật pháp không yêu cầu làm vậy. Tên của bạn sẽ bị xóa khỏi tất cả các đề nghị tín dụng được chấp thuận trước trong hai năm. Cảnh báo gian lận chỉ diễn ra trong 90 ngày, nhưng nếu bạn là nạn nhân của tội phạm trộm cắp danh tính, bạn có thể gia hạn bảo vệ gian lận đến hai năm.

Tất cả ba cơ quan báo cáo tín dụng cho phép bạn đăng ký cảnh báo gian lận trực tuyến:

- Trang cảnh báo gian lận Equachus

- Trang cảnh báo gian lận Experian

- Trang cảnh báo gian lận TransUnion

Cảnh báo gian lận chỉ áp dụng cho các tài khoản mới, vì vậy các tài khoản tín dụng hiện tại của bạn sẽ không bị ảnh hưởng. Nếu bạn dự định đăng ký tài khoản tín dụng mới, bạn sẽ cần thực hiện thêm bước cho phép chủ nợ liên hệ với bạn hoặc thực hiện các bước bổ sung khác để xác minh danh tính của bạn.

Bạn có thể tiến hành bảo vệ tín dụng thêm một bước nữa bằng cách yêu cầu đóng băng tài khoản của bạn. Cũng như cảnh báo gian lận, việc đóng băng chỉ áp dụng cho các tài khoản mới và không ảnh hưởng đến các tài khoản tín dụng hiện tại của bạn. Nếu bạn đã từng là nạn nhân của một hành vi trộm cắp danh tính, mối đe dọa của những lần cố gắng đánh cắp danh tính của bạn sẽ tăng lên. Một tài khoản đóng băng có thể ngăn chặn các cuộc tấn công như vậy trong bài hát của họ.

Thật không may, việc đóng băng tài khoản tín dụng của bạn bị chi phối bởi luật pháp tiểu bang và hiện tại Indiana là tiểu bang duy nhất cho phép cư dân của mình nộp đơn xin, tạm ngưng và xóa đóng băng tín dụng miễn phí. Ở các tiểu bang khác, phí áp dụng đóng băng tín dụng dao động từ $ 3 đến $ 20. Liên minh người tiêu dùng cung cấp Hướng dẫn của tiểu bang về Bảo vệ đóng băng an ninh.

Trang web Man vs Debt cung cấp các hướng dẫn từng bước để đăng ký đóng băng tín dụng tại ba cơ quan báo cáo tín dụng. Theo trang web, Experian và TransUnion cho phép bạn yêu cầu đóng băng trực tuyến, nhưng Equachus yêu cầu yêu cầu phải bằng văn bản. Bạn cũng có thể yêu cầu đóng băng từ ba công ty thông qua số điện thoại miễn phí.

Kiểm tra bảo hiểm trộm cắp danh tính của bạn

Các chính sách bảo hiểm chống trộm danh tính là một thỏa thuận tồi tệ đối với người tiêu dùng, vì Báo cáo Người tiêu dùng được tìm thấy trong một tư vấn được ban hành vào tháng 2 năm 2012 có tiêu đề "Làm sáng tỏ sự cường điệu về hành vi trộm cắp ID". Báo cáo đó cho thấy các nạn nhân không có bảo hiểm của hành vi trộm cắp danh tính phát sinh chi phí tự trả trung bình là $ 631, trong khi nạn nhân có bảo hiểm trộm cắp danh tính có khoản lỗ trung bình là $ 587.

Nhưng câu chuyện liên quan

- Làm thế nào để ngăn chặn hành vi trộm cắp danh tính

- Đừng là nạn nhân tiếp theo của những kẻ lừa đảo Internet

- Gian lận danh tính ở Mỹ đang gia tăng, báo cáo

Kiểm tra với nhà cung cấp bảo hiểm của bạn để xác định xem chủ sở hữu nhà của bạn, người thuê nhà hoặc chính sách hiện có khác có bao gồm các tổn thất do hành vi trộm cắp danh tính hay không. Đặc biệt, các chính sách bảo hiểm ô gần như luôn luôn bao gồm bảo vệ chống lại tổn thất hoặc chi phí do trộm cắp danh tính.

Ngân hàng của bạn có thể muốn tính phí hàng tháng để bảo vệ hành vi trộm cắp danh tính của mình, nhưng tài khoản của bạn đã được bảo vệ bởi Đạo luật chuyển tiền điện tử, bảo hiểm tổn thất của người tiêu dùng do truy cập trái phép vào tài khoản ngân hàng của họ khi báo cáo về tổn thất kịp thời cách thức. Trang Ngân hàng điện tử của FTC giải thích sự bảo vệ được cung cấp bởi Đạo luật EFT.

Các công ty trở thành nạn nhân của hành vi trộm cắp danh tính

Trong khi một số chủ nhân hiện cung cấp bảo vệ chống trộm danh tính như một lợi ích cho nhân viên của họ, thì điều trớ trêu là các công ty đang ngày càng trở thành nạn nhân của tội phạm trộm cắp ID. Theo một nghiên cứu gần đây của ngành công nghiệp chăm sóc sức khỏe nói riêng là một mục tiêu phổ biến của những kẻ trộm danh tính.

Theo báo cáo, các nhà cung cấp dịch vụ y tế thường không xác định đúng những người họ điều trị. Điều này giúp bệnh nhân không có bảo hiểm dễ dàng được điều trị bằng ID bệnh nhân được bảo hiểm. Một mục gian lận trong hồ sơ y tế của bệnh nhân được bảo hiểm có thể gây ra chẩn đoán sai và gây nguy hiểm cho bệnh nhân.

Mặc dù không thể phù hợp với mức độ nghiêm trọng của một bác sĩ viết đơn thuốc có khả năng gây tử vong, nhưng tất cả các doanh nghiệp đều có nguy cơ mất tiền vì hành vi trộm cắp danh tính. Các công ty có thể phải chịu trách nhiệm cho các thiệt hại do việc đánh cắp dữ liệu khách hàng cá nhân của một nhân viên chẳng hạn. Trung tâm quản lý rủi ro phi lợi nhuận cung cấp cho các nhà tuyển dụng các mẹo để ngăn chặn hành vi trộm cắp danh tính từ trong ra ngoài.

Để LạI Bình LuậN CủA BạN